目次

金融庁が日本初となる資金移動業型のステーブルコイン「JPYC」を承認し、ステーブルコインが日本だけでなく海外でもテザー社のPlasmaやサークル社のArcなどで注目されています。一方その仕組みには当然他のUSDTやUSDCなどと同様にリスクがあり、JPYC特有のリスクというのも存在するわけです。

本稿ではJPYCの利用規約や仕組みからみるポートフォリオに加える際のリスク、そこをどう考えるのかについて仮想通貨(暗号資産)投資家向けにわかりやすく解説を行います。

JPYCの解説一覧

JPYCをポートフォリオに加えることを考える

JPYCは本来円安で日本円の価値の毀損やインフレリスクを受ける海外の仮想通貨に対し、日本人はそのまま日本円にペッグしていること、JPYCアカウントを作成すれば発行/償還を2025年12月現在は無料で行えることなどの利点があります。

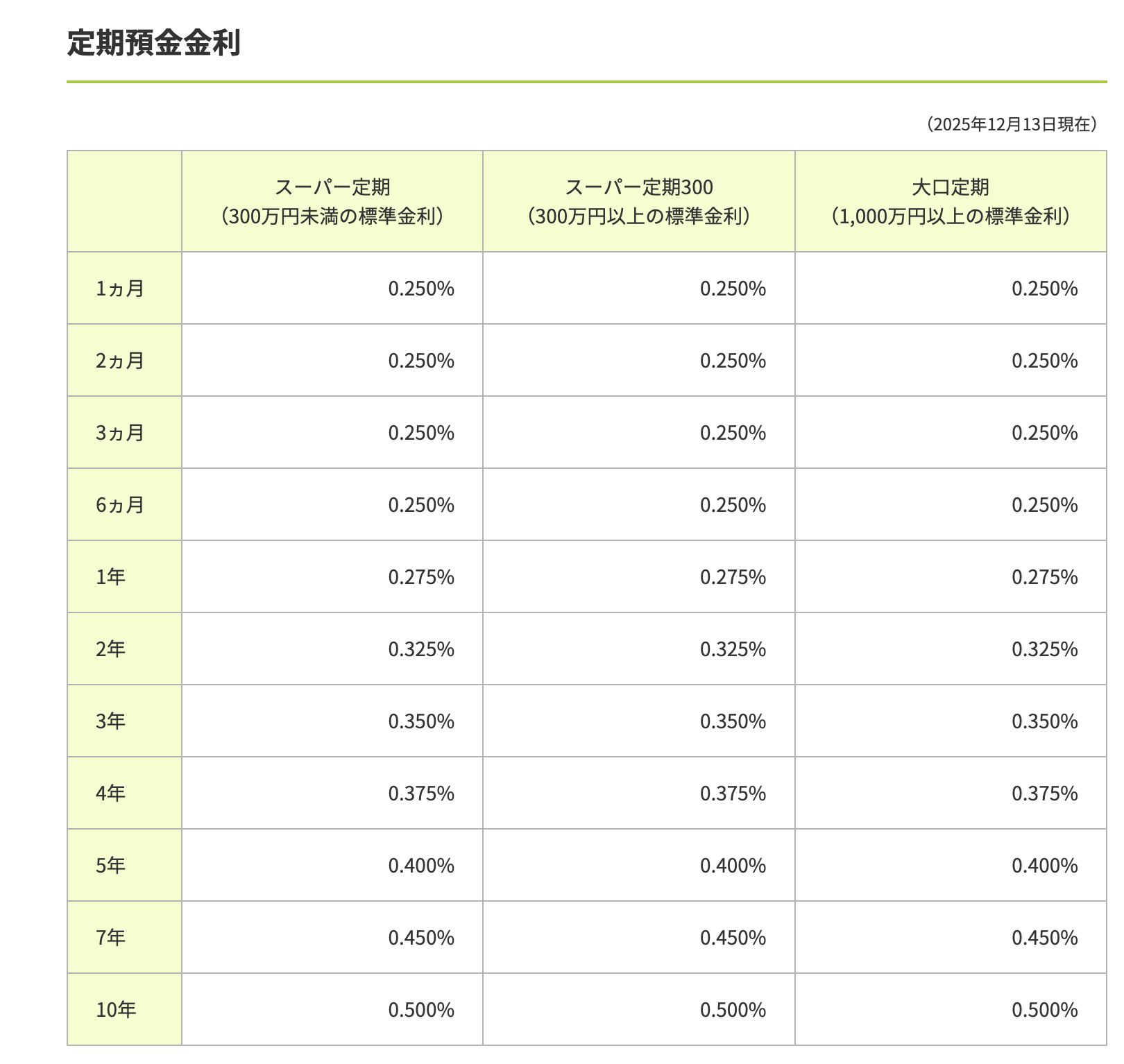

というのも日本では過度な円安からゼロ金利をやめて利上げしたにもかかわらず、普通預金の金利は三井住友銀行を例にしても0.2%となっており、円安やインフレからの目減りはこれ以上の損失となるためJPYCを運用したほうがいいという結論に至りやすいと言えます。

例えば1000万円で10年の大口固定金利でさえ0.5%となっており、いくら複利といえどインフレや円安が1日でこれを上回ってしまう現在において、預金残高として残しておくという選択肢がないと言える状態なのです。

JPYCの運用選択肢問題

一方で現状の問題点としては

1.DeFiの選択肢のなさ

2.