Curve FinanceのイールドアグリゲーターであるConvex Financeは多くの裏設定があり、公式ではそのほとんどが解説されていません。一方でLPトークンをステーキングするためのプールを選択する場合、APYが最も重要となりますがConvex FinanceはそのAPY計算さえ複雑となっています。

本稿ではConvex Financeを利用する際のAPYの見方とプールを移動する際の選び方の基準となるAPYについて詳しく解説を行います。

Convex Financeの使い方についてはリサーチレポート「CurveFinanceの使い方完全マニュアル イールドファーミングで年利100%超えの収益を得るやり方」を参照してください。

Convex FinanceのAPY構成

まずConvex FinanceのAPY(ここではAPR表記)は主に3から4の報酬で構成されており、

Base Curve vAPR→Curve Financeの流動性マイニング報酬

CRV vAPR→CRVのブーストされた付与報酬

CVX vAPR→CRVに応じて付与されるCVX報酬

がベースとなります。

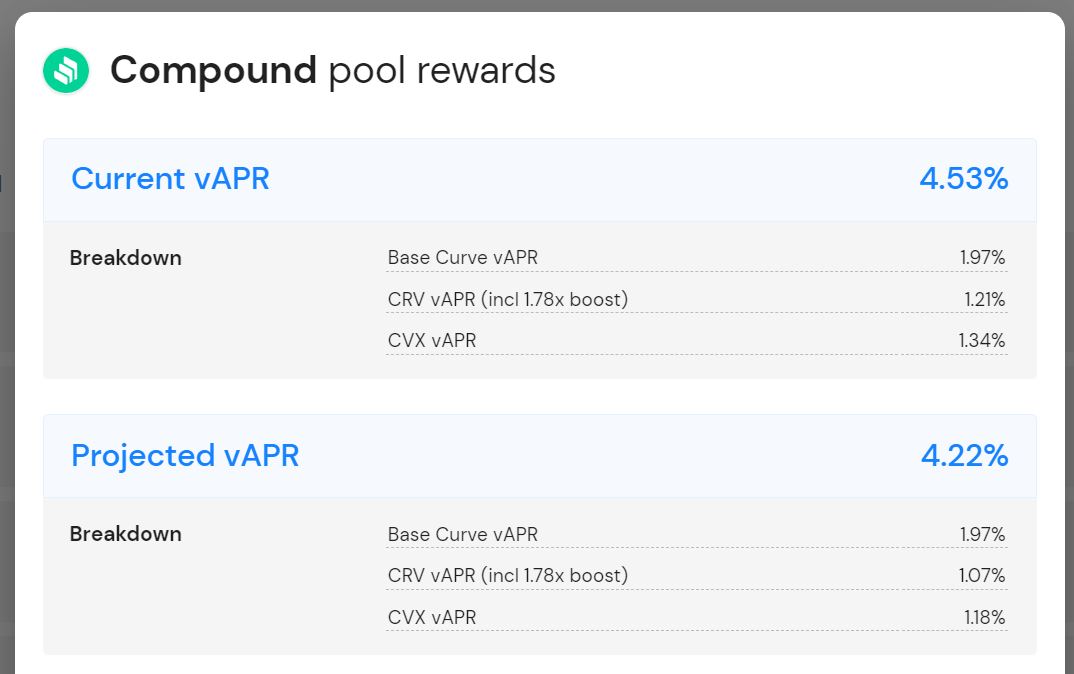

もし個別の流動性プールに元プロジェクトからLP報酬などがある場合、さらに追加で報酬が付与されてこれらを合計した数値がAPRとして表示されています。Compoundプールの場合は4.53%となっており、主に流動性マイニング報酬が43%も締めていることから実質的なイールドファーミング報酬は2.55%ということになるのです。

Convex Financeには2つのAPYがある

Convex Financeのイールドファーミングの年率を表すAPYは

1.Current vAPR

2.Projected vAPR

の2つが存在します。

これは1のCurrent vAPRが現状のLPトークンステーキングで得られる年利であり、例えばCompoundプールであれば4.53%のAPY(APR)を得ることができます。一方で2のProjected vAPRはCurrent vAPRと乖離した4.22%となっており、この理由として

「Convex Financeの報酬は