イーサリアムにおけるRollup(ロールアップ)を採用したL2へがメインストリームとなり、EVM経済圏からの移行が加速している現在において2023年上半期においてDeFiでのETHの運用先や戦略も大きく変化してきています。

本稿では2023年6月現在、2023年末から2024年に向けてのDeFiにおけるETH運用先と考えられるベストな戦略についてわかりやすく解説を行います。イーサリアムのL2がメインストリームとなる理由については墨汁マガジンVol.849「図解で理解する次の上昇トレンドでイーサリアムL2銘柄の高騰となる理由」を参照してください。

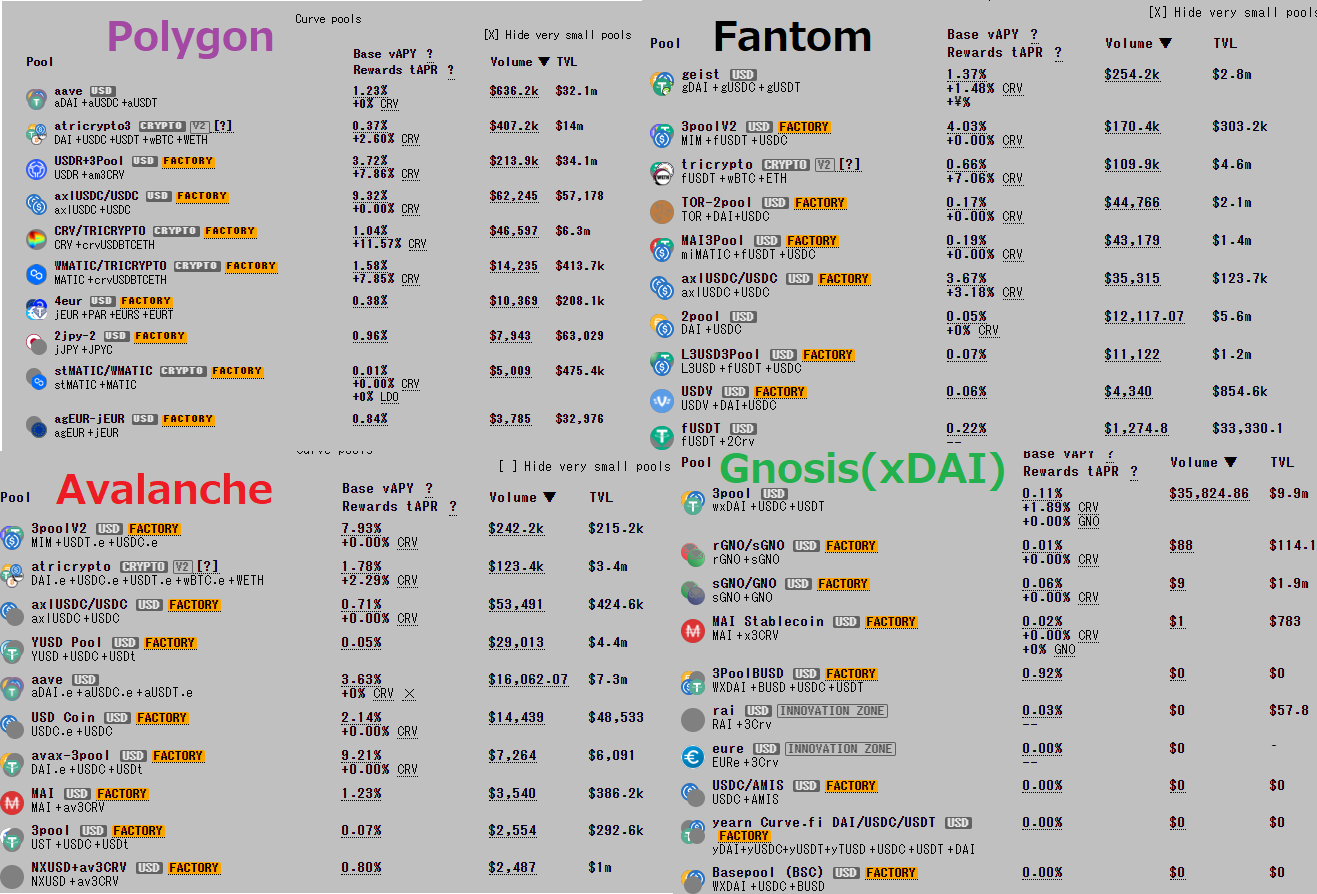

イーサリアム及びEVM経済圏でのDeFi運用の問題

2020年から2022年にかけてはDeFiにおける流動性マイニング及びそのLPトークンをステーキングする”イールドファーミング(Yield Farming)”が急速に発展、ガバナンストークンのローンチ及びファーミングによる10%近い安定したAPYが得られるローリスクかつハイリターンなDeFi運用が可能でした。

一方で仮想通貨市場の下落とFTX破綻及び連鎖倒産、さらにはイールドファーミングにおけるファーマーのCRVやCVXなどのガバナンストークンを保有するインセンティブがないことで、価格が維持できずにステーブルコインでさえ基本的には1~3%前後を推移している状態です。

さらにEVM経済圏では流動性とTVL獲得のために提供していたGNOやAVAXなどのネイティブ通貨のファーマーによる売りからくる価格下落の影響を考え、報酬付与をやめてる傾向が強く、リスクの大きなTricryptoプールでさえ高いAPYは狙えない現状となっているのです。

これはCRVの抱える問題から考慮しても今後解決することはなく、Curve Financeを中心としたDeFi運用は撤退するべきであると考えられるでしょう。Aaveから見るCRV問題については墨汁マガジンVol.863「AaveにおけるCurve FinanceのCRV担保凍結問題を理解する リスクは誰が負っているのか?」を参照してください。

2023年最新のETH運用戦略

このような状態はCRV価格などのそもそものガバナンストークンの価格に依存するため、中長期での需要が増えないことを考慮するとArbitrum(アービトラム)やOptimism(オプティミズム)でCurve Financeを利用しても解決にはならないことがわかるでしょう。

一方で今後重要となるのは

「イーサリアムの