Lido Finance(リドファイナンス)はイーサリアム2.0における最大手のステーキングプールであり、非中央集権ステーキングプールとして最初にコンセプトを公開したRocket Pool(ロケットプール)より早くローンチしたことで知られています。このLido Financeが発行するstETHはDeFiにおける利便性が非常に高く、「イーサリアム2.0のステーキングをしつつDeFiが利用ができる」という観点から高いTVLを獲得しているのです。

本稿ではこのLido Financeの概要から見るリスクや利点、ETHをLido Financeを介してステーキングしてバリデータ報酬を得られるstETHを利用すべきかについてわかりやすく解説を行います。

Rocket Poolについては墨汁マガジンVol.312「イーサリアムバリデータプール “Rocket Pool”の仕組みとノードオペレーターの報酬(手数料)」を参照してください。

Liquid Stakingの仕組み一覧

Vol.312「イーサリアムバリデータプール “Rocket Pool”の仕組みとノードオペレーターの報酬(手数料)」

Vol.313「イーサリアム2.0のバリデータプール”Rocket Pool”のリスクとペナルティ対策」

Vol.706「LidoのstETHのペッグが崩れる理由 Curve Financeでデュアル流動性マイニングプールをローンチする利点とは?」

Vol.713「図解で理解するLidoでイーサリアム2.0のステーキング報酬をstETHに反映する仕組み」

Vol.709「イーサリアム2.0ステーキングプールLido Financeの概要 Rocketpoolとの違いと利点とは?」

LidoがCurveのTVLを抜く

Curve FinanceはステーブルコインスワップのAMMというコンセプトの元、2021年に大幅にTVLを伸ばしてイーサリアム上で1位となっていました。USTのペッグ崩れから起きたLUNAの暴落の影響から現在は3位に下落しており、結果的にLido FinanceのTVLがCurve Financeを超えて82.3億ドルで2位となっているのです。

出典:DeFi Llama – イーサリアムのDeFiプロジェクト別TVLランキング

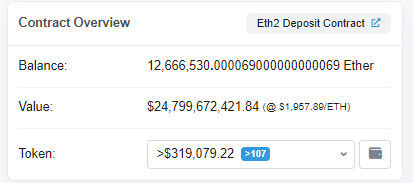

USTの影響が大きいと言えど、イーサリアム2.0におけるステーキングはETH価格の下落と関係なく増加しており、現在は1266.6万ETHでイーサリアムにおけるETH市場供給量10.5%となっていることも大きな影響と言えるでしょう。

すでに2020年のDeFiブームからAMM最大手だったUniswapを超えていることから見ても、非常に大きなTVLであることがわかり、多くの投資家に利用されているということです。

USTとLUNAの大暴落の理由と経緯については墨汁マガジンVol.703「図解で理解するLUNAの暴落とUSTペッグ崩壊理由 今後のTerraのLUNAとUSTはどうなるのか?」を参照してください。

Lidoはその仕組からイーサリアム2.0以外も対応

Lido Financeはその仕組みからイーサリアム2.0(stETH)以外にも

Terra:bLunaとstLuna

Solana:stSOL

Polygon:stMATIC

Cosmos:stAtom

Kusama:stKSM

のステーキングに対応しているのです。

これらのステーキングトークンと異なり、イーサリアム2.0ではThe Merge後のハードフォークまでデポジットコントラクトにステーキングした32ETHを売却できないものの、Lido利用時に発行されるstETHはCurve Financeでスワップすることができるという利点を持ちます。

従ってLidoとはステーキングプールというより

「Liquid Stakingという名前の通り、ステーキングしつつ流動性マイニングやstETHの売却などができる”流動性ステーキング”プロジェクト」

ということです。

Lidoのイーサリアムステーキングプールの概要

Lidoがイーサリアム2.0のステーキングプールとして運用する主な仕組みは

「イーサリアム2.0